本文章經達人學苑雜誌授權 取自於第017期 2008.02

/李子茜

因為投資型保單所引發的爭議,使得保險與稅務的關係再度登上檯面,首先必須要有一個基本觀念是課稅的問題是由財政部主管,目前法院陸續判決出的案例趨向ㄧ致的標準,就是都以「實質課稅原則」為基礎來核定稅額。保險用來節稅工具可能要重新將觀念釐清,大家必須先把過去模稜兩可的觀念先放下,將基本觀念再找回來做一重新的檢視,您的投保動機是什麼?您的保險種類有哪些?您投保時身體狀況?以及您的保險金額的大小?

重要觀念性條文規定

◎保險法第一條:本法所稱保險,謂當事人約定,一方交付保險費於他方,他方對於因不可預料,或不可抗力之事故所致之損害,負擔賠償財物之行為。根據前項所訂之契約,稱為保險契約。 ◎所得稅法第四條第七款中規定:「人身保險、勞工保險及軍、公、教保險之保險給付免納所得稅。」 ◎保險法第十三條:人身保險,包括人壽保險、健康保險、傷害保險及年金保險。 ◎保險法第一百十二條:保險金額約定於被保險人死亡時給付於其所指定之受益人者,其金額不得作為被保險人之遺產。 ◎保險法第一百十三條:死亡保險契約未指定受益人者,其保險金額作為被保險人遺產。 ◎保險法第一百三十五條之三:年金保險「受益人於被保險人生存期間為被保險人本人。保險契約載有於被保險人死亡後給付年金者,其受益人準用第一百十條至第一百十三條規定。」 ◎遺產贈與稅法第十六條第九款中,約定於被繼承人死亡時,給付其所指定受益人之人壽保險金額、軍、公教人員、勞工或農民保險之保險金額及互助金,不計入遺產總額。

超過三千萬將受最低稅負制的約束

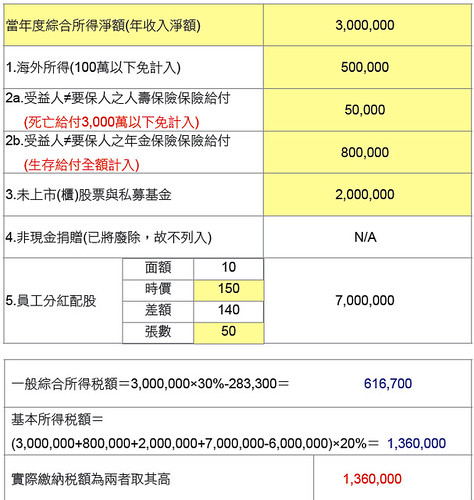

很多人都會錯誤的以為只要是保險給付都是免稅,其實只要牽涉到資產移轉,所得稅、贈與稅、遺產稅勢必需要面對的。以所得稅角度來看,基本上人身保險的部份是免納所得稅的,但是在最低稅負制的限制下,有以下三種狀況: (1)受益人與要保人非屬同一人之人壽保險及年金保險給付中,屬於死亡給付部分,一申報戶全年合計數在新臺幣3,000萬元以下者,免予計入基本所得額;超過新臺幣3,000萬元者,其死亡給付以扣除新臺幣3,000萬元後之餘額計入基本所得額。 (2)受益人與要保人非屬同一人之人壽保險及年金保險給付 中,非屬死亡給付部分,應全數計入基本所得額,不得扣除新臺幣3,000萬元之免稅額度。 (3)健康保險給付、傷害保險給付、及受益人與要保人為同一人之人壽保險及年金保險給付,均不納入個人基本所得額,自無扣除新臺幣3,000萬元免稅額度問題。

案例:在竹科晶圓廠擔任經理的林先生,以下是他所得收入的試算表:

很多人會把保險公司當作隱形金庫,這個觀念必須要調整了,最容易產生爭議的就是遺產稅和贈與稅,南京大學教授邱正弘表示,遺贈稅所佔比例最多,也強調身故人壽保險金額要符合免計入遺產總額的必要條件有三項(缺一不可),1.人壽保險2.被保險人死亡3.有指定受益人。

變形的金融商品課稅方式有跡可循

至於為什麼投資型保單會產生這麼大的爭議,嚴格說起來投資型保單根本就是變形的投資型金融商品,依據保險法施行細則第14條規定:「投資型保險,指保險人將要保人所繳保險費,依約定方式扣除保險人各項費用,並依其同意或指定之投資分配方式,置於專設帳簿中,而由要保人承擔全部或部分投資風險之人身保險。」在投資型商品的保單重要事項告知書及契約內容中,對於該商品的定義及投資風險由要保人自行承擔、並設有專屬帳戶明確記載等。

依據財政部觀點和目前法院所作的判決,在所得稅的範圍內屬於投資專戶金額,其實與目前基金的投資很類似,目前海外基金的投資是免稅(在2009年1月1日前)

所以投資型保單(大部份投資的標的是以海外基金為主)目前沒有課徵所得稅的理由;至於是否列入遺產?因為投資專戶此部分收益並不屬於人壽保險金額性質所以不適用免稅的規定。目前所有被國稅局查調的案件有以下幾個共通的特色:

1.保險的動機違背保險法的基本精神

2.保險的種類

3.投保的時間與身體狀況

4.投保的金額與遺產金額大小或個人財務狀況

當然國稅局的稽徵能力也是相當的有限,所以在選案查調上也會設定標準,因此金額只要是在三千萬元以上、高齡或帶病投保、躉繳保費等異常情況都被會被列入查核重點,至於所被查核的險種不限於投資型保單,醫療險、傳統壽險、年金險、變額萬能壽險等在司法院所作 的判決皆有跡可循。

永達保經_愛心不落人後、讓愛傳出去-請支持"永達社會福利基金會"

留言列表

留言列表