close

本文章經達人學苑雜誌授權 取自於第015期 2007.12

專 訪宏泰人壽周國端董事長

「任何的保單商品只要看不懂就不要貿然的購買」,這是宏泰人壽周國端董事長給消費者良心的建議。其實在申訴案件中基本上保單商品本身是沒有問題的,容易造成誤會的往往是理財顧問與消費者在認知上的落差,譬如說『儲蓄(savings)』與『存款(deposit)』基本在字義與動機上就不同,周國端表示但是這簡單觀念常常被扭曲與誤用。

債券與股票是常用規劃工具

宏泰人壽增額終身壽險(NIA)基本上就是屬於儲蓄型的保單商品(退休理財帳戶管理平台),不能用一般銀行存款的角度來衡量。周國端認為在從事退休理財規劃時,一般人最基本的考量就是稅賦及保本,通常也多會以債券與股票作為交互使用的工具,當銀行利率較高的時候以買債券、賣股票方式因應,銀行利率下降的時候就是空手債券、滿手股票的狀況,這是投資市場的演變機制,不論是行銷人員或是消費者都必須瞭解。

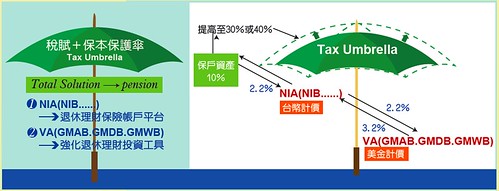

宏泰人壽增額終身壽險(NIA)是兼顧稅賦誘因與債券保本特性的商品,長期持有平均報酬率是2.2%,同時NIA保戶分享機制已通過主管機關核准,宏泰人壽目前正規劃保戶分享機制的實施細節。其實退休金的規劃越年輕越好,年紀太大或帶病投保不但違背保險的精神也觸法;另一個重點就是必須衡量自己的經濟能力,周國端特別強調,以保單借款來繳納保費是很不划算的方式,至於中途解約所領到的保單價值準備金通常也會比所繳出去的保費還要低,因此在做此類的規劃時,消費者一定要想清楚、聽明白仔細瞭解保單條款,才不致於造成日後嚴重的財務負擔或無謂的糾紛。

NIA+VA保本投資的最佳利器

好的保險商品應該是簡單易懂又具組合性的特質,新的VA(樂活人生變額年金保險,以美元計價)商品在資本市場復甦保戶想多做投資時候,就可以利用VA的特點來彌補NIA的不足,兩者搭配運用也可因應景氣的好壞變化。周國端認為退休理財的規劃除了大部分持有台幣外,也應該要持有一部分的外幣,但是持有率不宜高於三成,其中以美元或歐元較為適當,持有比率太高容易造成匯兌的風險。 即將推出的VA(樂活人生變額年金保險)周國端表示VA與其他投資型壽險不同的地方在於,保費費用很低,保戶所繳的保費絕大部分拿去投資,景氣好時報酬率高,景氣不好時,保戶就可將VA所賺的錢轉至NIA以增加壽險保障,由此就可使稅賦和保本的保護傘基礎擴大。

任何的退休規劃都要有錢才可談的下去,如何達到最大的規劃效益其實因人而異,事實上並沒有統一的規劃公式可適用每一個人,因為在不同的環境與風險變化,只有自己最瞭解本身的狀況,所以著手從事財務規劃的當下最忌盲從,此時必須與理財(行銷)顧問充分的溝通與試算衡量後才下決定。

周國端 (David,Jou)

宏泰人壽 董事長

學歷

美國康乃荻克州立大學

財務及保險博士

The University Of Connecticut

經歷

國立台灣大學財務金融學系暨研究所副教授

財團法人保險犯罪防治中心董事長

財團法人保險事業發展中心董事長

蘇黎世金融集團大中華區壽險首席顧問

瑞士信貸金融集團台灣諮詢顧問

台灣人壽官股董事

美國康乃荻克州立中央大學助理教授

美國摩根史坦利債券分析師

美國康乃荻克州立大學財務系講師

永達保經_愛心不落人後、讓愛傳出去-請支持"永達社會福利基金會"

專 訪宏泰人壽周國端董事長

「任何的保單商品只要看不懂就不要貿然的購買」,這是宏泰人壽周國端董事長給消費者良心的建議。其實在申訴案件中基本上保單商品本身是沒有問題的,容易造成誤會的往往是理財顧問與消費者在認知上的落差,譬如說『儲蓄(savings)』與『存款(deposit)』基本在字義與動機上就不同,周國端表示但是這簡單觀念常常被扭曲與誤用。

債券與股票是常用規劃工具

宏泰人壽增額終身壽險(NIA)基本上就是屬於儲蓄型的保單商品(退休理財帳戶管理平台),不能用一般銀行存款的角度來衡量。周國端認為在從事退休理財規劃時,一般人最基本的考量就是稅賦及保本,通常也多會以債券與股票作為交互使用的工具,當銀行利率較高的時候以買債券、賣股票方式因應,銀行利率下降的時候就是空手債券、滿手股票的狀況,這是投資市場的演變機制,不論是行銷人員或是消費者都必須瞭解。

宏泰人壽增額終身壽險(NIA)是兼顧稅賦誘因與債券保本特性的商品,長期持有平均報酬率是2.2%,同時NIA保戶分享機制已通過主管機關核准,宏泰人壽目前正規劃保戶分享機制的實施細節。其實退休金的規劃越年輕越好,年紀太大或帶病投保不但違背保險的精神也觸法;另一個重點就是必須衡量自己的經濟能力,周國端特別強調,以保單借款來繳納保費是很不划算的方式,至於中途解約所領到的保單價值準備金通常也會比所繳出去的保費還要低,因此在做此類的規劃時,消費者一定要想清楚、聽明白仔細瞭解保單條款,才不致於造成日後嚴重的財務負擔或無謂的糾紛。

NIA+VA保本投資的最佳利器

好的保險商品應該是簡單易懂又具組合性的特質,新的VA(樂活人生變額年金保險,以美元計價)商品在資本市場復甦保戶想多做投資時候,就可以利用VA的特點來彌補NIA的不足,兩者搭配運用也可因應景氣的好壞變化。周國端認為退休理財的規劃除了大部分持有台幣外,也應該要持有一部分的外幣,但是持有率不宜高於三成,其中以美元或歐元較為適當,持有比率太高容易造成匯兌的風險。 即將推出的VA(樂活人生變額年金保險)周國端表示VA與其他投資型壽險不同的地方在於,保費費用很低,保戶所繳的保費絕大部分拿去投資,景氣好時報酬率高,景氣不好時,保戶就可將VA所賺的錢轉至NIA以增加壽險保障,由此就可使稅賦和保本的保護傘基礎擴大。

任何的退休規劃都要有錢才可談的下去,如何達到最大的規劃效益其實因人而異,事實上並沒有統一的規劃公式可適用每一個人,因為在不同的環境與風險變化,只有自己最瞭解本身的狀況,所以著手從事財務規劃的當下最忌盲從,此時必須與理財(行銷)顧問充分的溝通與試算衡量後才下決定。

周國端 (David,Jou)

宏泰人壽 董事長

學歷

美國康乃荻克州立大學

財務及保險博士

The University Of Connecticut

經歷

國立台灣大學財務金融學系暨研究所副教授

財團法人保險犯罪防治中心董事長

財團法人保險事業發展中心董事長

蘇黎世金融集團大中華區壽險首席顧問

瑞士信貸金融集團台灣諮詢顧問

台灣人壽官股董事

美國康乃荻克州立中央大學助理教授

美國摩根史坦利債券分析師

美國康乃荻克州立大學財務系講師

永達保經_愛心不落人後、讓愛傳出去-請支持"永達社會福利基金會"

全站熱搜

留言列表

留言列表